内閣府ホーム

活動・白書等

審議会・懇談会等

税制調査会

過去の税制調査会

税制調査会(2009年10月7日まで)

諮問・答申・報告書等

1999年

附属資料

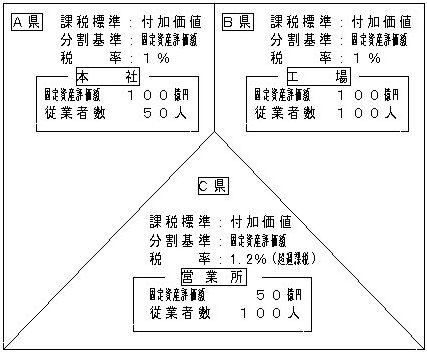

参考:課税標準や分割基準が法定・統一されている場合

参考:課税標準や分割基準が法定・統一されている場合

(申告に必要な事務)

課税標準の積算は、企業全体の付加価値(1種類)について行う。

分割基準についても、1種類(A、B、C3県に存在する固定資産の評価額の合計に占める各県に存在する固定資産の評価額のそれぞれの割合)の算定により、各県に納税が可能。

なお、各地方団体毎に税率に差がある場合(例:C県)もあるが、分割された後の課税標準に各々の地方団体の税率を乗じて税額を算定し申告納税する事務は特に増大しない。

このページの先頭へ