内閣府ホーム

活動・白書等

審議会・懇談会等

税制調査会

過去の税制調査会

税制調査会(2009年10月7日まで)

諮問・答申・報告書等

1999年

附属資料

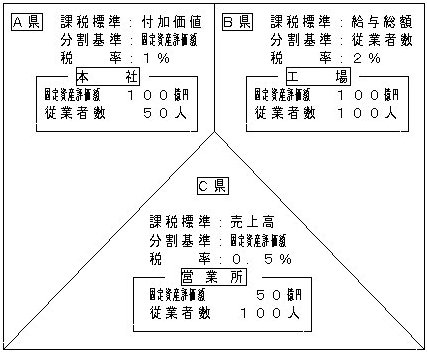

各地方団体が異なる課税標準や分割基準を定めた場合

各地方団体が異なる課税標準や分割基準を定めた場合

(申告に必要な事務)

付加価値、給与総額、売上高の3種類について、企業全体の課税標準を積算する必要有り。

A県及びC県用の分割基準(A、B、C3県に存在する固定資産の評価額の合計に占めるA県及びC県に存在する固定資産の評価額のそれぞれの割合)とB県用の分割基準(A、B、C3県の従業者総数に占めるB県の従業者数の割合)をそれぞれ算定する必要有り。

このページの先頭へ