内閣府ホーム

活動・白書等

審議会・懇談会等

税制調査会

過去の税制調査会

税制調査会(2009年10月7日まで)

税についての対話集会

2003年度

「税についての対話集会」スライド資料

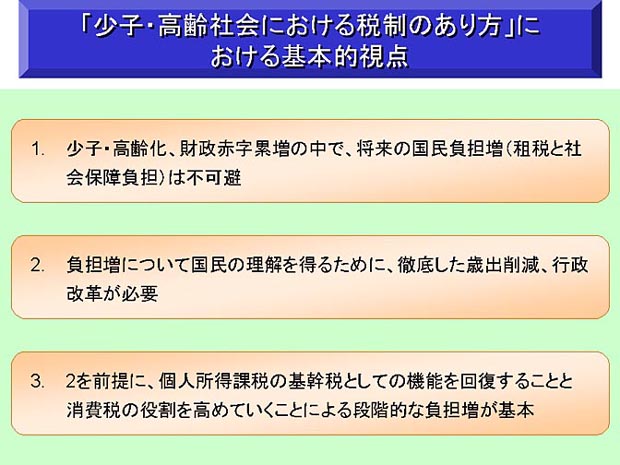

「少子・高齢社会における税制のあり方」における基本的視点

「少子・高齢社会における税制のあり方」における基本的視点

このページの先頭へ