- 住宅等に係る耐震改修促進税制の創設(所得税、個人住民税の税額控除等)〔創設〕

<税目>(国税)所得税、法人税 (地方税)個人住民税

概要

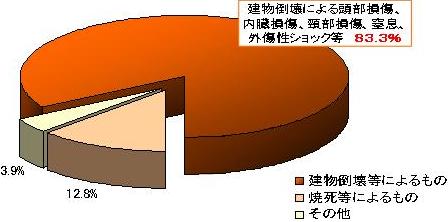

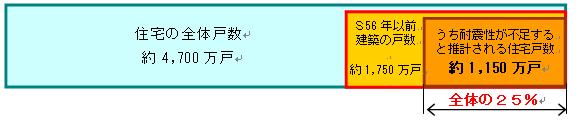

阪神・淡路大震災においては、死亡原因の8割以上が建物倒壊等による圧死であったとされていることから、地震から人命を守るためには住宅等の耐震化を促進することが極めて有効な取り組みであると考えられている。一方、現在耐震性が不足する住宅は全体の約25%の約1,150万戸と推計されており、今後、東海、東南海・南海地震等の大規模地震の発生が想定される中、耐震改修等によってこれらの住宅等の耐震性を早急に確保することが求められている。

そのような中、平成17年3月30日に中央防災会議で決定された「東海、東南海・南海地震に係る地震防災戦略」においては、住宅の耐震化の目標を9割とすることとされ、既存住宅ストックの耐震化は減災目標達成にあたって重要な対策とされているところである。さらに、中央防災会議の専門調査会が平成17年7月にまとめた首都直下地震対策についての報告においても、膨大な被害の軽減に向けて建築物の耐震化が特に重点的に取り組むべき対策であると指摘されたところである。

こうしたことから、住宅及び事業用建築物に係る耐震改修促進税制を創設し、住宅等の耐震化を促進する。

要望内容

住宅の耐震改修に係る工事費(分譲マンションの共用部分の耐震改修にあっては各区分所有者の負担分)の一定割合(10%程度)を所得税額、個人住民税額のそれぞれから控除する。事業用建築物にあっては、所得税、法人税について、耐震改修に係る工事費の一定割合(30%程度)の特別償却を認める。

<内閣府、国土交通省共同要望>

(参考)

- 阪神・淡路大震災における死亡原因

(「神戸市内における検死統計」 (平成7 年/兵庫県監察医)より作成)

- 緊急に耐震化を進める必要のある住宅数(約1,150万戸)

(平成15年住宅・土地統計調査(総務省)より国土交通省推計)

- 地震防災戦略における住宅の耐震化の具体目標

『東海地震の地震防災戦略』

減災目標

住宅等の耐震化による死者数の減: 約3,500人減

具体目標

住宅の耐震化率: 75%(H15) → 90%(10年後)『東南海・南海地震の地震防災戦略』

減災目標

住宅等の耐震化による死者数の減: 約3,700人減

具体目標

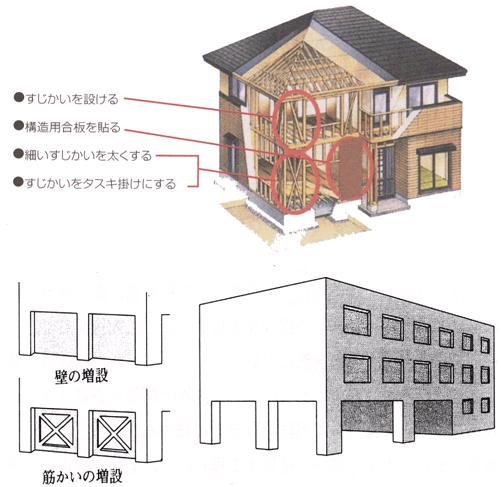

住宅の耐震化率: 75%(H15) → 90%(10年後) - 住宅等の耐震改修工事の具体例

- 津波避難ビルの指定推進に係る税制上の特例措置(固定資産税の減額)〔創設〕

<税目>(地方税)固定資産税

概要

我が国は四方を海に囲まれた島国であり、また、世界でも有数の地震国であることから、これまで大規模地震に伴い発生する津波によって、幾度となく甚大な被害を受けてきており、津波対策は喫緊の課題である。

津波から人命を守るためには、まず高台に避難することが大原則であるが、高台までの避難に相当の時間を要する平野部や背後に避難に適さない急峻な地形が迫る海岸集落等では、津波からの避難地確保が困難であり、また、地震発生から津波到達までの時間的余裕が極めて少なく、避難のための十分な時間を確保できない地域もある。このような地域においては、津波からの避難地を確保することが津波対策上の最重要課題である。

そのため、津波が発生した場合に、地域住民等が緊急的、一時的に避難する場所として、市町村地域防災計画において指定された民間の建築物(津波避難ビル)について、指定の日から5年間、固定資産税の一定額を減額する措置により、津波避難ビルの指定を推進する。

要望内容

津波避難ビルの指定を受けた建築物について、当該指定日から5年間、固定資産税額の一定額(全体面積に対する避難スペース等の面積の割合を乗じた額)を減額する。

(参考)

- 津波避難ビルのイメージ

- 津波避難ビル等に係るガイドライン

(平成17年6月「津波避難ビル等に係るガイドライン検討会」により策定)

津波からの避難が困難な地域における津波避難ビル等の普及を促進すべく、津波避難ビル等が満たすべき要件、指定や運用にあたっての留意点等をとりまとめたもの。

- 企業の防災力向上促進税制の創設(法人税の税額控除)

<税目>(国税)法人税

概要

災害により企業が被災すると、企業取引を通じて災害発生地域だけでなく他地域の経済にも影響を及ぼすことになる。企業の防災力向上の促進により経済被害の拡大を食い止めるために、防災計画策定、防災計画の企業内への周知、災害時の備蓄に係る費用の法人税控除制度を創設する。

要望内容

- 内容

青色申告法人を対象に、以下の制度の選択適用で税額控除を認める。- 増加企業防災力向上費の税額控除制度

事業年度における企業防災力向上費(※1)の額が、比較企業防災力向上費(※2)及び基準企業防災力向上費(※3)を超える場合、当該事業年度の企業防災力向上費額から比較企業防災力向上費額を控除した金額の15%の税額控除を認める。

(※1)防災計画策定費(BCP策定費等)、防災計画企業内周知費、災害時備蓄費

(※2)事業年度開始の日前5年以内に開始した各事業年度の企業防災力向上費のうち、額の多い3事業年度分の企業防災力向上費の平均値

(※3)事業年度開始の日前2年以内に開始した各事業年度の企業防災力向上費のうち、最も多い額 - 企業防災力向上費の総額に係る税額控除制度

事業年度において、企業防災力向上費の総額の一定割合の税額控除(大企業10-12%、中小企業15%)を認める。

- 増加企業防災力向上費の税額控除制度

- 企業防災力向上費の概要

- 防災計画策定費

- 事業継続計画(BCP)策定費

- 事務所、事業所の建物の耐震改修計画策定費

- 津波・高潮、水害により被害が想定される地域の当該災害に対応した水害防災計画策定費

- 防災計画企業内周知費

- 策定された事業継続計画(BCP)を全社員に周知するための費用

- 策定された事業継続計画(BCP)を全社員に周知するための費用

- 災害時備蓄費

- 事業継続計画(BCP)策定企業の災害時における従業員等の3日分の備蓄食糧等の購入・備蓄に係る費用

- 事業継続計画(BCP)策定企業の災害時における従業員等の3日分の備蓄食糧等の購入・備蓄に係る費用

- 防災計画策定費

- 地震防災対策用資産に係る課税標準の特例措置(固定資産税の課税標準の特例)〔延長〕

<税目>(地方税)固定資産税

概要

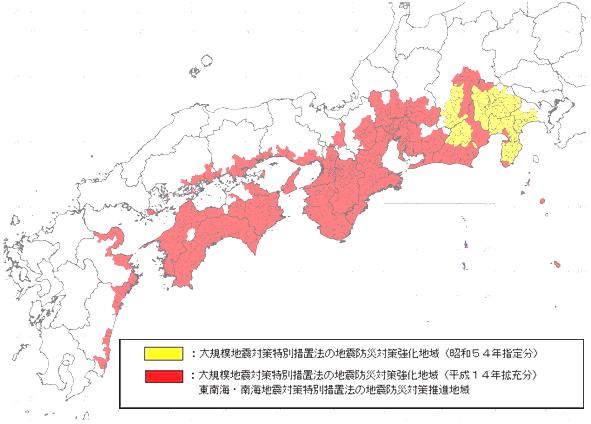

東海地震に係る強化地域、東南海・南海地震に係る推進地域、日本海溝・千島海溝周辺海溝型地震に係る推進地域において、地震防災対策用資産の取得を促進する観点から、不特定多数の者が利用する施設や危険物施設の管理者等が地震防災対策用資産※を取得した場合に係る固定資産税の標準課税の特例措置(課税標準を5年間2/3に減額)を2年間延長する。

※地震防災対策用資産

動力消防ポンプ、移動式消化設備、濾水機、感震装置及び緊急遮断装置、携帯用発電機及び照明器具、防災用井戸など

要望内容

地震防災上の措置を講じる必要があると認められる重要な施設又は事業を管理・運営する者が取得する地震防災対策用資産に係る固定資産税の課税標準の特例措置(5年間、2/3)を2年間延長する。

(参考)

- 地震防災対策用資産の税制措置の一覧表

| 対象地域 | 所得税・法人税 (特別償却率(初年度)) |

固定資産税 (課税標準の特例(5年間)) |

|---|---|---|

| 大規模地震対策特別措置法の地震防災対策強化地域 (平成14年指定分) |

8/100 | 2/3 |

| 東南海・南海地震対策特別措置法に基づく推進地域 | 8/100 | 2/3 |

| 日本海溝・千島海溝周辺地震対策特別措置法に基づく推進地域 | 8/100 | 2/3 |

| 平成19年3月31日まで | 平成18年3月31日まで 【2年間延長】 |

- 地震保険及び建物更生共済等に係る保険料・掛金の特例措置(所得税、個人住民税の所得控除)

<税目>(国税)所得税 (地方税)個人住民税

概要

現行の損害保険料控除制度では、火災保険料等で枠を使い切ってしまい、事実上、地震保険料等は所得控除されないことから、地震災害に対して国民の自助努力による個人資産(住宅、家財等)を保全する観点から、地震保険及び建物更生共済等に係る保険料・掛金の所得控除制度を創設する。

要望内容

- 地震保険料控除制度の創設

地震保険料について、最大で所得税5万円、個人住民税3.5万円を所得控除する。

<内閣府、金融庁、財務省共同要望> - 建物更生共済等の共済掛金に係る所得控除制度の創設

建物更生共済(農協)及び生活総合共済(漁協)の震災に係る共済掛金について、最大で所得税5万円、個人住民税3.5万円を所得控除する。

<内閣府、金融庁、農林水産省共同要望>

(参考)

- 現行の損害保険料の所得控除限度額

| 所得税 | 個人住民税 | 合計 | |

|---|---|---|---|

| 短期契約 | 3,000円 | 2,000円 | 5,000円 |

| 長期契約 | 15,000円 | 10,000円 | 25,000円 |

| 合算 | 15,000円 | 10,000円 | 25,000円 |

- 控除対象

火災、地震、傷害等(自賠責、自動車は含まれない。)

- 現行の生命保険料の所得控除限度額

| 所得税 | 個人住民税 | 合計 |

|---|---|---|

| 50,000円 | 35,000円 | 85,000円 |

- 新潟県中越地震災害による被災代替家屋等に係る課税標準の特例措置(固定資産税、都市計画税の課税標準の特例)〔創設〕

<税目>(地方税)固定資産税、都市計画税

概要

平成16年10月23日に発災した新潟県中越地震の被害状況を受けて、被災者支援と被災地の復興を図るため、被災した住宅と償却資産の代替取得に対する固定資産税、都市計画税の負担を軽減する特例措置を創設する。

要望内容

被災代替家屋、償却資産を取得し、又は損壊した家屋の改築若しくは償却資産の改良をした場合、家屋については従前の家屋の床面積に相当する部分について固定資産税、都市計画税の1/2を減額し、従前の資産に対応する償却資産については固定資産税の課税標準を価格の1/2とする。

<内閣府、農林水産省、経済産業省、国土交通省共同要望>