商品先物取引における不招請勧誘禁止規制に関する意見

2013年11月12日

消費者委員会

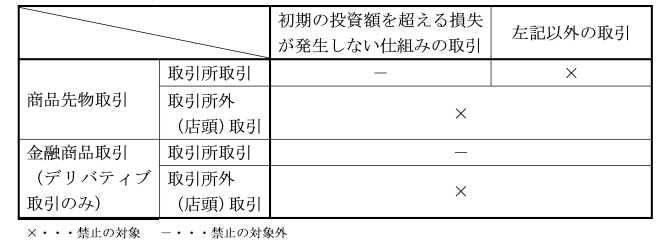

商品先物取引については、長年にわたって多くの深刻な消費者被害が発生してきたことから、契約の締結の勧誘を要請していない個人顧客に対し、商品先物業者が訪問し又は電話をかけて契約(店頭取引及び初期の投資額を超える損失が発生しない仕組みのものを除く取引所取引)の締結を勧誘することが禁止されている。金融デリバティブ取引についても同様の不招請勧誘禁止規制が導入されているが、商品先物取引と対象範囲を比較すると、取引所取引については、初期の投資額を超える損失が発生しない仕組みの取引についての扱いは同様(不招請勧誘禁止の対象外)であるが、それ以外の取引については、商品先物取引は不招請勧誘禁止の対象であるのに対し、金融デリバティブ取引は不招請勧誘禁止の対象となっていない。

現在、証券・金融、商品を横断的に一括して取り扱う総合取引所の実現のための制度整備が行われており、商品に係るデリバティブ取引を金融商品取引所において取り扱えることとされ、当該商品は「金融商品」と位置づけられることとなった。行為規制については関係省庁(金融庁、農林水産省及び経済産業省)で検討されることとされている。

当委員会としては、仮に商品先物取引における不招請勧誘禁止規制が金融デリバティブ取引に係る規制と同程度に緩和されると被害が再び増加することが予想される一方、商品先物取引に係る現状の不招請勧誘禁止規制の存続によって市場の健全な発展が阻害されるとは言えないため、不招請勧誘禁止規制を緩和すべきではないと考える(注1)。

以下においては、商品先物取引の不招請勧誘禁止規制の現状等及び規制が導入された経緯を振り返った上で、現状の不招請勧誘禁止規制を維持する必要性等について、当委員会の見解を述べる。関係省庁において、当委員会における意見を十分考慮の上、検討を進めることを求めるものである。

- (注1) 商品先物取引における不招請勧誘禁止規制の緩和に反対する旨の意見書等が消費者委員会へ多数寄せられている。

1 不招請勧誘禁止規制の現状等

現在、商品先物取引契約のうち委託者等の保護を図ることが特に必要なものとして政令で定めるものについては、契約の締結の勧誘を要請していない顧客に対し、商品先物取引業者が訪問し又は電話をかけて契約の締結を勧誘することは禁止されている(商品先物取引法第214条第9号)。そして、同法施行令において、この不招請勧誘禁止の適用対象となる、委託者等の保護を図ることが特に必要な商品先物取引契約として、(1) 個人を相手方とする国内商品市場取引及び外国商品市場取引に係る商品取引契約であって、当該契約に基づく取引について、発生し得る損失の額が初期の投資額を上回る可能性のあるもの、(2) 個人を相手方とするすべての店頭商品デリバティブ取引に係る商品取引契約、が定められている(商品先物取引法施行令第30条)。

他方、金融商品取引においても不招請勧誘禁止規制があり、金融商品取引契約のうち投資者の保護を図ることが特に必要なものとして政令で定めるものについては、金融商品取引業者等が契約の締結の勧誘の要請をしていない顧客に対し、訪問し又は電話をかけて契約の締結を勧誘することは禁止されている(金融商品取引法第38条第4号)。そして、同法施行令において、不招請勧誘禁止の適用対象となる、投資者の保護を図ることが特に必要な金融商品取引契約として、個人顧客を相手方として又は個人顧客のために行う店頭デリバティブ取引等に係る金融商品取引契約が定められている(金融商品取引法施行令第16条の4)。

商品先物取引と金融デリバティブ取引における不招請勧誘禁止の範囲を比較すると、店頭取引については、いずれにおいても不招請勧誘が禁止されているのに対し、取引所取引については、商品先物取引と金融デリバティブ取引との間に違いがみられる。すなわち、取引所取引については、初期の投資額を超える損失が発生しない仕組みの取引についての扱いは同様(不招請勧誘禁止の対象外)であるが、それ以外の取引については、商品先物取引は不招請勧誘禁止の対象であるのに対し、金融デリバティブ取引は不招請勧誘禁止の対象となっていない。

図表1 不招請勧誘禁止の対象範囲

金融デリバティブ取引と商品先物取引に関しては、平成24年9月6日に改正され、同年9月12日に公布された金融商品取引法において、証券・金融、商品を横断的に一括して取り扱う総合取引所の実現のための制度整備が行われている(改正法の関係部分の施行は公布後1年半以内の政令で定める日)。改正法では、商品に係るデリバティブ取引を金融商品取引所において取り扱えることとされ、当該商品は「金融商品」と位置づけられることとなった(注2)(改正法第2条第24項第3号の2)。

法改正に先立って平成24年2月に金融庁、農林水産省及び経済産業省が公表した「総合的な取引所検討チーム取りまとめ」においては、「行為規制等については、現在の金融商品取引法の規制を原則として適用するが、商品先物取引法における現状の規制及びその実施状況や、垣根を取り払い横断的な取引所を創設するとの基本的な考え方等も勘案して、整備する」とされた。今回の改正においては、不招請勧誘禁止に関して規定している金融商品取引法第38条第4号は改正されず、禁止の具体的な対象範囲を定めている同法施行令では個人顧客を相手方として又は個人顧客のために行う店頭デリバティブ取引等に係る金融商品取引契約のみが定められているため、総合取引所においても、商品先物取引に係る現状の不招請勧誘禁止規制が存続するためには、同法施行令を改正する必要がある。

また、総合取引所については、規制改革会議において取りまとめられた「規制改革に関する答申」(平成25年6月5日)を踏まえた「規制改革実施計画」(平成25年6月14日閣議決定)において、「行為規制については、垣根を取り払い横断的に市場環境を整備するとの基本的な考え方の下で、関係法令を整備する」とされ、関係省庁(金融庁、農林水産省及び経済産業省)で検討されることとされている(注3)。

- (注2) ただし、商品関連市場デリバティブ取引のみを行う市場を開設する取引所については、商品先物取引法に規定する商品取引所として、引き続き同法の規制が適用される。また、商品先物取引法に規定する店頭商品デリバティブ取引及び外国商品市場デリバティブ取引については、引き続き同法の規定が適用される。

- (注3) 平成25年6月19日の衆議院経済産業委員会において、寺田内閣府副大臣は、「市場取引ルールについても、やはり、特に不招請勧誘のところ、これは規制改革会議でも指摘がありまして、今現在、商品取引の方はこの規制がかかっている、禁止になっている状態であります。したがって、これを金融と同様に不招請勧誘の禁止を解除して、取引所取引については行えるようにする、そのような方向で推進をしてまいりたいと思います。」と答弁した。

2 不招請勧誘禁止規制の導入の経緯

そもそも商品先物取引においては、店頭取引のみならず取引所取引においても長年にわたって多くの深刻な消費者被害が発生し、多くの裁判も行われてきた。商品先物取引におけるトラブルは、取引を望まない者を勧誘により取引に引き込み、顧客の利益を無視した取引を勧める事業者の営業姿勢に依拠するところが大きいと考えられる。

このため、平成16年の商品取引所法(注4)の改正(平成17年5月施行)により、(1) 勧誘に先立っての告知・顧客の意思確認の義務付け、(2) 再勧誘の禁止(委託を行わない旨の意思を表示した顧客への勧誘禁止)、(3) 迷惑な仕方での勧誘の禁止が導入された。

しかしながら、勧誘の仕方に関するこれらの措置だけではトラブルが抜本的に解消されるには至らない状況が続いていた。

このため、平成18年に証券取引法等が改正され、金融商品取引法が成立した際、参議院財政金融委員会において、商品先物取引について、今後のトラブルが解消していかない場合には、不招請勧誘禁止の導入について検討する旨が決議された(注5)。

平成21年には、商品デリバティブ取引については、不意打ち性を帯びた勧誘や執拗な勧誘により、顧客が本来の意図に反して取引を行い被害が発生するというトラブルが多く報告されているという実態を考慮し、適合性の原則の遵守がおよそ期待できず、利用者被害の発生や拡大を未然に防ぐという観点から、不招請勧誘の禁止が商品先物取引法に導入された(注6)(平成23年1月施行。商品取引所法は商品先物取引法へ名称変更)。

その際の国会における審議において、二階経済産業大臣より、「一般個人を相手方とする取引については、初めの投資金額以上の損失を防ぐ仕組みとなっている取引以外のものを不招請勧誘禁止の対象とする方針であります。」との答弁(衆議院経済産業委員会 平成21年6月12日)が行われ、不招請勧誘禁止規制の対象範囲として、取引所取引も含む現行の範囲が定められた。

また、「今回の不招請勧誘の禁止の導入により、一般個人を相手方とする被害は抜本的に解消していくものと考えております。しかしながら、その後も被害が相変わらず解消しない、後を絶たないという場合には、一般個人を相手方とする商品先物取引全般について、不招請勧誘の禁止の対象としたいと考えております。」との答弁(衆議院経済産業委員会 平成21年6月12日)、さらに「被害が解消しないかどうかについて、被害の発生が限りなくゼロに近づきつつあるか否かによって判断したいと思います。」との答弁(参議院経済産業委員会 平成21年7月2日)が行われた。

- (注4) 平成21年に法律名は改正され、「商品先物取引法」となった。

- (注5) 平成18年の証券取引法等の一部改正審議時の参議院財政金融委員会の附帯決議(平成18年6月7日)

「商品先物取引等については、改正後の商品取引所法の執行に鋭意努めることはもちろんのこと、委員会における指摘を誠実に受け止め、商品先物取引はレバレッジ効果を有するリスクの高い商品であることを踏まえ、一般委託者とのトラブルが解消するよう委託者保護に全力を尽くしていくこと。今後のトラブルが解消していかない場合には、不招請勧誘の禁止の導入について検討すること。」 - (注6) また、商品取引員の許可制度を、国内市場取引に係る行為のみにならず、外国商品市場取引及び店頭取引に係る行為を加えた商品先物取引業を行う者に適用することとされた。

3 不招請勧誘禁止規制の導入後の被害の動向及び規制の対象範囲の維持の必要性

平成24年2月から6月にかけて開催された産業構造審議会商品先物取引分科会においては、商品市場の制度のあり方について審議が行われ、その結果、取りまとめられた「産業構造審議会商品先物取引分科会報告書」(平成24年8月21日)では、「商品先物取引に係る苦情等の件数は着実に減少しており、不招請勧誘の禁止を含めた勧誘規制に関する累次の法律改正や、関係者の法令遵守の取り組みが一定の効果をあげていると考えられる。

不招請勧誘の禁止の規定は施行後1年半しか経っておらず、これまでの相談・被害件数の減少と不招請勧誘の禁止措置との関係を十分に見極めることは難しいため、引き続き相談・被害の実態を見守りつつできる限りの効果分析を試みていくべきである。

その上で、将来において、不招請勧誘の禁止対象の見直しを検討する前提として、実態として消費者・委託者保護の徹底が定着したと見られ、不招請勧誘の禁止以外の規制措置により再び被害が拡大する可能性が少ないと考えられるなどの状況を見極めることが適当である。

なお、不招請勧誘の禁止についてはその導入時に、施行後1年以内を目途に規制の効果及び被害の実態等を踏まえ必要に応じて政令指定の対象を見直し、一般個人を相手方とする取引全てに拡大する旨の附帯決議が衆参両院でなされた(注7)ところであるが、現時点においては、こうした拡大が必要な状況にはないと考えられ、引き続き、規制の効果と被害の実態を検証していくべきである。」と述べられている。

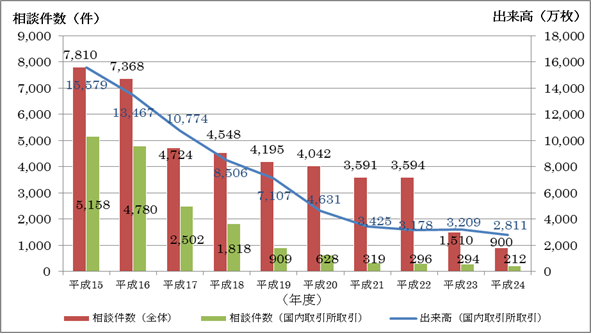

平成23年1月の不招請勧誘禁止規制の導入以降の商品先物取引に関する相談件数をみると、平成23年度以降、減少傾向にあり(図表2参照)、不招請勧誘禁止も含めた規制の効果がみられる。

図表2 商品先物取引に関する相談件数及び出来高の推移

(備考) 1. 相談件数はPIO-NETデータにより当委員会が作成(平成25年10月31日までの登録分)。平成21年度以降集計方法が変更されているため、平成20年度以前との時系列での比較はできない。

2. 国内取引所取引の相談については、平成20年度以前は「国内公設先物取引」の苦情相談を、平成21年度以降は「国内商品先物等」から店頭取引をのぞいた苦情相談を指す。

3. 出来高(国内取引所取引)は株式会社日本商品清算機構ホームページより作成。

4. 平成25年度(10月31日までの登録分)の相談件数は全体では475件、国内取引所取引では99件。平成25年度(10月まで)の出来高(国内取引所取引)は1,793万枚。

しかしながら、相談の件数が減少したとは言え、「被害の発生が限りなくゼロに近づきつつある」状態にあるとは言えず、また、報告された被害事例(注8)の内容からは、脱法的な勧誘を行っている事業者が存在することが伺われる。例えば、白金の現物の勧誘を行い、顧客に現物を届けた日に白金の先物取引の勧誘を行ったり、不招請勧誘禁止の例外とされる初めの投資金額以上の損失を防ぐ仕組みとなっている取引(いわゆる「スマートCX」の取引)の勧誘を行い、その取引を行った顧客に対して3、4日後に一般の商品先物取引の勧誘を行ったりする事案が見られる。このような事業者の営業姿勢が見られる限り、実態として消費者・委託者保護の徹底が定着したと判断することはできず、不招請勧誘禁止規制を緩和すると被害が再び増加することが予想される(注9)。

また、総合取引所での取引における不招請勧誘禁止規制が緩和され、従来の商品取引所での取引についても同様に規制が緩和される場合、総合取引所での取引だけでなく従来の商品取引所での取引における被害の増加も懸念される。

- (注7) 平成21年の商品取引所法の一部改正審議時の附帯決議

衆議院経済産業委員会(平成21年6月17日)

「施行後1年以内を目処に、規制の効果及び被害の実態等に照らして政令指定の対象等を見直すものとして、必要に応じて、時機を失することなく一般個人を相手方とする取引全てに対象範囲を拡大すること。」

参議院経済産業委員会(平成21年7月2日)

「本法施行後1年以内を目途に、規制の効果及び被害の実態等を踏まえて政令指定の対象を見直し、必要に応じて適宜適切に一般委託者を相手方とするすべての取引に対象範囲を拡大すること。」 - (注8) 第70回先物取引被害全国研究会 名古屋大会(平成25年11月1日から2日)における配布資料。

- (注9) 平成18年の証券取引法等の一部改正審議時の国会で、以下の附帯決議がなされている。

衆議院財務金融委員会(平成18年5月12日)

「不招請勧誘禁止の対象となる商品・取引については、利用者保護に支障をきたすことのないよう、店頭金融先物取引に加え、レバレッジが高いなどの商品性、執拗な勧誘や利用者の被害の発生という実態に照らし必要な場合には、迅速かつ機動的に追加指定を行うこと。」

平成24年の金融商品取引法の改正により、総合取引所で行われることとなる商品先物取引は、同法における「商品関連市場デリバティブ取引」として位置づけられることとなったが、上記の附帯決議の趣旨に照らすと、不招請勧誘禁止の対象として「追加指定」を行うことがまさに「必要な」取引と言える。

4 不招請勧誘禁止規制と市場の活性化との関係

商品市場の活性化を図るためには、商品先物取引に対する不招請勧誘禁止規制を緩和すべきという意見もある。このような意見に対しては、以下の点が指摘できる。

第一に、商品先物取引の出来高は長期間にわたり急減してきたが、不招請勧誘禁止規制の導入時にはすでに下げ止まっており、不招請勧誘禁止規制導入以降に大きく減少した事実はない(図表2)。すなわち、商品先物取引の出来高は、平成15年度をピークに急速に減少してきたが、不招請勧誘禁止規制が導入された平成22年度以降は減少率は小さくなる等、減少傾向に歯止めがかかっている。国内取引を行う商品先物業者数も、平成15年度の97社から平成22年度の33社へ減少したのち、平成23年度は33社、平成24年度は32社と横ばいで推移している(注10)。

従来より、商品先物市場について、その競争力強化のためには「従来の個人投資家を中心とした市場構造から、当業者、機関投資家、金融機関等のいわゆる“プロ”のリスクヘッジャーやリスクテーカー(特に大口の主体)を中心とした市場構造に転換することを目指す必要がある」(注11)と指摘されており、いわゆる「プロ市場化」によりビジネスモデルを転換するべきとされてきた。商品先物市場縮小の原因は、そのようなビジネスモデルの転換を図れていない点にあると考えられる。それにもかかわらず、商品先物市場に電話や訪問による不招請勧誘を部分的にせよ復活させることは、そのあり方を否定されてきた古いビジネスモデルを活性化させることになりかねず、必要なビジネスモデルの転換を将来にわたって困難にすることともなりかねない。

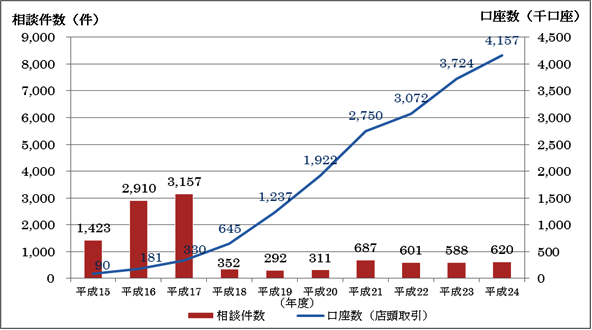

第二に、外国為替証拠金取引(FX取引)においては不招請勧誘禁止規制の導入以降、取引が活性化していることである。外国為替証拠金取引については、電話や訪問による勧誘を受け、リスクについて理解しないまま受動的に取引を開始したことによるトラブルから社会問題に発展したことに鑑み、平成16年に金融先物取引法が改正され、不招請勧誘禁止規制が導入された(平成17年7月施行)。しかし、その後、勧誘による営業活動からインターネット取引へとビジネスモデルの転換が図られ、顧客口座数は増加している(図表3)。なお、平成19年9月より、取引所取引については不招請勧誘禁止規制の対象外となったが、取引の大宗を占めているのは、不招請勧誘が禁止されている店頭取引である。

図表3 外国為替証拠金取引(FX取引)に関する相談件数及び口座数の推移

(備考) 1. 相談件数はPIO-NETデータにより当委員会が作成(平成25年10月31日までの登録分)。

2. 口座数は株式会社矢野経済研究所「FX(外国為替証拠金取引)の動向調査結果」より作成。店頭取引の各年度の3月期の口座数。

3. 平成25年度(10月31日までの登録分)の相談件数は281件。

これらの2点からは、不招請勧誘禁止規制の存在によって市場の活性化が阻害されるとは言えないことが明らかである。

以上で述べた不招請勧誘禁止規制の維持の必要性や、規制と市場活性化との関係を踏まえると、商品先物取引における不招請勧誘禁止規制を緩和すべきではないと考える。

また、上述のとおり、不招請勧誘禁止規制の対象範囲は、国会における長年の審議を踏まえて定められてきた経緯があり、このような経緯は重く捉えられるべきである。

なお、当委員会は、「未公開株等投資詐欺被害対策について(提言)」(平成22年4月9日)において、中長期的には、被害の未然防止のために、不招請勧誘の禁止を未公開株等にも拡張することが必要である旨の見解を示している。その点も含め、投資関係の取引については、被害の実態に応じて、消費者の安全・安心を担保する不招請勧誘禁止の導入を検討する余地があると考える(注12)。

以上

- (注10) 日本商品先物取引協会「日本商品先物取引協会会報(2013年10月)」による。

- (注11) 産業構造審議会商品取引所分科会「今後の商品先物市場のあり方について(中間報告)」(平成19年12月7日)。同分科会報告書(平成21年2月23日)においても、「事業者、金融機関などの商品先物市場の中核となるべき参加者が自らの判断で積極的に利用できる「プロ市場化」を実現することによって、取引所の流動性も上昇し、取引所の機能のより円滑な発揮が可能となるという好循環が生まれることが強く期待される。」として、同様の考え方が示されている。

- (注12) 消費者委員会「「消費者契約法に関する調査作業チーム」論点整理の報告」(平成25年8月)において、消費者契約一般を対象とした不招請勧誘ルールのあり方について、検討を行っている。